Modificación en los porcentajes de la cuota patronal en las ramas de cesantía en edad avanzada y vejez para 2023

Como es de recordar, el pasado 16 de diciembre de 2020 se publicó en el Diario Oficial de la Federación, el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Seguro Social y de la Ley de los Sistemas de Ahorro para el Retiro.

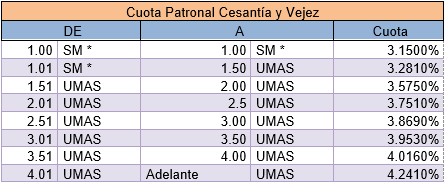

Dicho decreto, mediante disposición transitoria, entre otros, para el 2023 establece la modificación de los porcentajes de la cuota patronal en las ramas de cesantía en edad avanzada y vejez, los cuales deberán ser considerados en función a la siguiente tabla y el salario base de cotización que tenga el trabajador:

SM* Salario Mínimo

UMA** Unidad de Medida y Actualización

Ahora bien, con independencia del incremento en el costo que tendrá la aportación patronal por el cambio citado, es importante identificar que, al efectuar la conversión de la tabla anterior a pesos, al compararla contra el salario base de cotización del trabajador, existen cuando menos dos efectos importantes a considerar y que son:

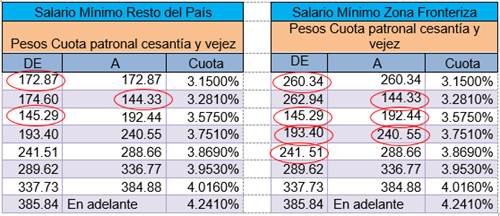

- Salario mínimo mayor a ciertos límites de la tabla al convertir la UMA a pesos, puede generar distorsión o problemas al seleccionar el porcentaje de aportación que debe efectuar el patrón, por ejemplo un salario de $173.00 ó $261.00 en el caso del salario en frontera:

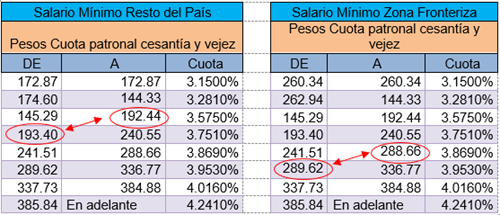

- Que los límites inferiores del siguiente rango, no inicien con un centavo más que los límites superiores del anterior, al convertirlos a pesos y consecuentemente pueda existir duda sobre el porcentaje que le resultará aplicable, por ejemplo, en un salario de $193.00 ó $289.00, solo mencionar estos casos:

Con independencia de los temas señalados anteriormente, el incremento en las cuotas de cesantía en edad avanzada y vejez es progresivo por nivel de salario base de cotización, entre 1 salario mínimo y 4.01 UMAS o más, por lo que, el impacto total en el incremento para la empresa en la cuota patronal dependerá de la composición de su nómina.

También, es importante mencionar que el salario base de cotización se pudiera ver impactado por el incremento en los días de vacaciones que el Congreso de la Unión autorice, al ser un elemento de incidencia directa en el factor de integración para efectos del Seguro Social.

Estos efectos, sugerimos que sean cuantificados e incluidos en el presupuesto respectivo para el ejercicio 2023 así como iniciar los trabajos de parametrización de los sistemas de nómina para reconocer los cambios citados y, estar al pendiente de publicación por parte de la Autoridad sobre la postura o corrección que pudiera existir sobre los temas indicados.

Consulta la información en la página del Seguro Social

*******

Como siempre, nuestros especialistas de Seguridad Social y Contribuciones Locales en Russell Bedford los podemos apoyar con cualquier información adicional que requieran, así como calcular los efectos.

Últimas publicaciones

Hemos visto en Russell Bedford a un despacho serio en el cual se puede confiar para llevar a cabo el trabajo de acuerdo a los requerimientos que las autoridades federales nos exigen. Esta es una firma que recomendamos ampliamente para las labores de auditoría y fiscalización

Javier Sánchez, Dir. General Adjunto, Sintenovo